過去50年推動長多結構的台灣房地產價格成長的因素,按影響力大小依序為:

-

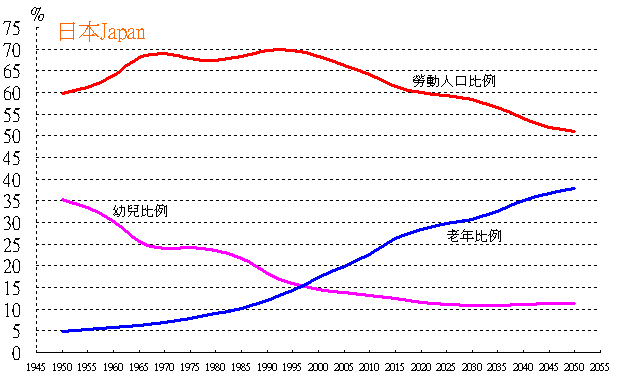

長期而言,主要驅動力量來自人口紅利,亦即勞動人口比例的增長。

-

中期力量,看經濟景氣或通貨膨脹。

-

資金只有短線效果,例如調降遺贈稅至10%,造成海外滯留資金回台北放置於房地產。

- 低持有成本,即(房屋稅+地價稅)/市價,約略為美、日的1/10。

資料來源聯合國數據資料庫

資料來源日本內閣府、日本統計局

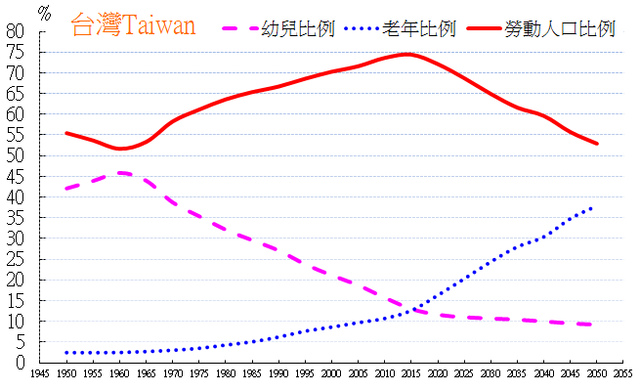

(資料來源:台灣主計處)

由於台灣勞動人口比例於2012達高峰74.2%,之後逐年下降,且下降斜率相較日本更為陡峭,預估2060下降至50.7%;而勞動人口數於2015達高峰,之後將持續下降。

房價所謂高點要事後來看方知,先看各單位的房價指數時間轉折點:

-

由領先指標建材營造類報酬指數於2013/8月達426高點,領先下跌至今374。

-

由國泰建設(股)公司與政治大學台灣房地產研究中心合作研究並編製房地產指數季報觀察,有期貨性質的預售屋可能成交價指數,全國的指數已盤整4季,領頭羊臺北市則明顯的於2013Q2達高點後轉折。

-

中古屋的房價指數,觀察信義房屋的信義房價指數,台灣於2014Q2達高點後轉折,領頭羊臺北市房價指數亦復如此。

-

臺北市政府地政局公布的臺北市住宅價格指數於2014/6月達高點後轉折。

由以上證據推測台灣房價(即全台灣平均房價)高點落在2014 (有些地區房價先達高點,有些地區晚達高點再下跌)機率極高,未來房價會漲的只有少數區域的交通建設或土地重劃利多。

假設移民政策沒有重大改變,今後幾十年,長空結構的台灣房價,驅動其下跌的力量依序為:

-

人口負債,亦即勞動人口比例的迅速下降。

-

依經濟景氣循環,於2020前台灣應有一波頗劇烈經濟蕭條(推估於2018~2020),因為由美國日本經驗來看,房價泡沫破滅影響經濟既深且遠。

-

利率調升:若2015美國展開升息循環,則台灣必然跟進。目前台北市的房貸利率已高於毛租金報酬率,且台灣的毛租金報酬率全球最低,約為1.57%(2013),1990日本租金報酬率尚有約3%(2013約6%)。

-

調高稅負:由於財政赤字,未來勢必增加稅負(房屋稅、地價稅、交易所得稅、甚至房地合一實價課稅),增加持有成本與交易成本。

至於將來房價何時下跌,何時加速下跌,何時跌落相對低檔,可簡單觀察拍賣移轉棟數。拍賣移轉量多數來自法拍物件,法拍物件愈多,代表房市空頭趨勢愈明確,由於房貸利率仍在2%左右的低檔,加上金融海嘯後的資金行情,造就多頭格局延續,拍賣移轉數量也開始從2009年的2萬8,713棟逐年遞減,2012年更跌破萬棟,僅9,585棟,以2013年來說,拍賣移轉量僅8,093棟,相較2003年5萬7,899棟的大量,還不到2003年的15%,拍賣量寫下新低,顯示市場尚未到反轉的一刻,短期房價要大跌仍難看見。而法拍量會大減,主因近年房貸利率低,加上房屋持有成本低所致。

留言列表

留言列表